Bạn có quá nhiều giao dịch phát sinh trên tài khoản nhưng không thể kiểm soát chi tiết theo người thực hiện? Bạn nhìn sao kê hàng quý, hàng tháng thấy nhiều tài khoản có lạ có quen nhưng không biết từng bên thanh toán ra sao? Đừng lo lắng, bạn hãy tham khảo dịch vụ tài khoản ngân hàng ảo ngay. Đây là dịch vụ rất đáng cân nhắc với trường hợp của bạn!

1. Tài khoản ngân hàng ảo là gì?

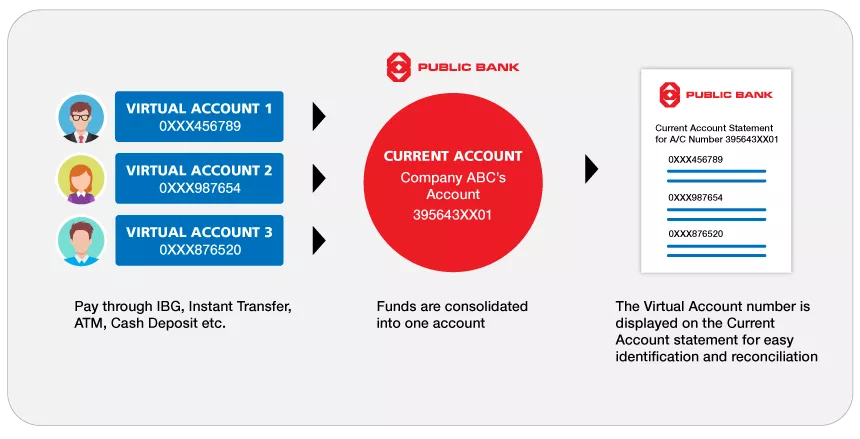

Tài khoản ngân hàng ảo (hay còn gọi là dịch vụ thu hộ qua tài khoản ảo) là một trong những dịch vụ tài khoản, trong đó tài khoản này liên kết trực tiếp với tài khoản chính của khách hàng và tập hợp các khoản thu chi vào tài khoản này.

Tài khoản ảo là một dịch vụ của ngân hàng hỗ trợ khách hàng có số lượng giao dịch lớn quản lý dễ dàng hơn.

Tương tự như tài khoản ngân hàng thông thường, tài khoản này được hiển thị dưới dạng một dãy số/ ký tự theo nhu cầu của chủ sở hữu sao cho thuận tiện và dễ ghi nhớ nhất. Bạn cũng có thể khai báo quản lý, cung cấp thông tin tài khoản này cho đối tác với ý nghĩa như một tài khoản thụ hưởng.

1.1 Cách thức hoạt động

Bản chất của tài khoản thu hộ không phải là tài khoản có thể thực hiện giao dịch. Thực tế, đúng nghĩa thu hộ, tài khoản ảo (virtual account) hoạt động với vai trò là một tài khoản trung gian. Tài khoản này được tích hợp với hệ thống ngân hàng và hệ thống quản lý doanh nghiệp của khách hàng.

Mỗi khi có giao dịch đến một tài khoản cụ thể khác, hệ thống sẽ hỗ trợ ghi nhận các khoản này và bóc tách theo các tiêu chí: đối tượng, loại hàng hóa, hợp đồng, vùng địa lý… Các cách quản lý được thiết lập theo lựa chọn của chủ tài khoản chính.

Theo đó, kết quả trả về là trang tổng quan và báo cáo chi tiết thông tin về giao dịch liên quan đến các đối tượng. Cách trình bày sẽ tương tự như báo cáo biến động tài khoản nhưng được phân chia thành nhiều bản hơn cho từng đối tượng.

Tài khoản ảo hoạt động như một tài khoản trung gian để kiểm soát giao dịch thực tế cho tài khoản chính.

1.2 Phân loại

Hiện nay, có 2 loại tài khoản ảo chủ yếu theo chủ tài khoản:

Tài khoản ảo cho cá nhân là những tài khoản ảo dành cho những người có số lượng giao dịch thông qua tài khoản riêng lớn. Thường là những người kinh doanh online, bán hàng,... Tuy nhiên, không nhiều ngân hàng cung cấp dịch vụ này cho khách hàng cá nhân.

Tài khoản ảo cho doanh nghiệp là những tài khoản ảo dành cho những chủ thể có tư cách pháp nhân: doanh nghiệp, hộ kinh doanh,... Thông thường, dịch vụ này hỗ trợ cho khách hàng có số lượng giao dịch lớn trong tháng. Ngân hàng cũng đang tập trung hỗ trợ dịch vụ tài khoản ảo cho khách hàng này.

2. Lợi ích của tài khoản ngân hàng ảo

Dịch vụ này có lợi cho cả khách hàng sử dụng và ngân hàng chủ quản:

2.1 Đối với cá nhân

Chủ tài khoản cá nhân được nhận các lợi ích sau từ dịch vụ tài khoản ảo:

Kiểm soát các khoản thu chi: Trong tháng hoặc các kỳ chi tiêu, một số người có quá nhiều các khoản thu chi liên tục qua tài khoản mà không có khả năng kiểm soát kỹ. Lúc này, tài khoản ảo phát huy lợi ích giúp bạn kiểm soát và đối soát tốt hơn.

Thanh toán tiện lợi mà không cần tài khoản: Một số người không có tài khoản nhưng vẫn có nhu cầu thanh toán thì có thể sử dụng tài khoản ảo đặc biệt do ngân hàng phát hành và nạp tiền vào để thanh toán. Các khoản được áp dụng trong trường hợp này: thanh toán tiền điện, nước, internet,... Tuy nhiên, với việc mở tài khoản online quá dễ dàng hiện nay, ngân hàng khuyến khích khách hàng chủ động thanh toán qua tài khoản chính.

Bạn có thể thanh toán không cần có tài khoản ngân hàng với tài khoản ảo nhưng không thể thực hiện với mọi giao dịch.

2.2 Đối với doanh nghiệp, hộ kinh doanh

Doanh nghiệp và các hộ kinh doanh cũng nhận được nhiều lợi ích khi dùng dịch vụ này:

Hạn chế thất thoát: Tài khoản ảo hỗ trợ quản lý và báo cáo thu chi chi tiết theo đối tượng nên doanh nghiệp có thể kiểm soát chặt chẽ mọi khoản. Điều này đảm bảo hạn chế thất thoát tối đa cho các khoản thu nhập và chi tiêu bất hợp lý.

Chủ động quản lý theo cách riêng: Doanh nghiệp có thể thiết lập tiêu chí phân loại đối tượng theo: loại hàng hóa, hợp đồng, khách hàng, vùng miền,... sao cho phù hợp với phong cách quản lý nhất.

Tiết kiệm thời gian và nhân lực: Tài khoản ngân hàng ảo giúp cung cấp báo cáo tổng và chi tiết. Các báo cáo này giúp đối soát dễ dàng, nhanh chóng mọi khoản thu chi, tiết kiệm thời gian xử lý số liệu và nhân sự kế toán.

Tiết kiệm chi phí: Thông thường, các chi phí thanh toán và quản lý tài khoản của doanh nghiệp không hề nhỏ, đặc biệt là phí thanh toán. Với việc tích hợp và quản lý qua tài khoản ảo, chi phí quản lý của ngân hàng được giảm thiểu rất nhiều. Việc thu phí doanh nghiệp cũng giảm đi.

Dịch vụ đi kèm đa dạng: Cùng với dịch vụ tài khoản ảo, ngân hàng hỗ trợ các dịch vụ: thanh toán, chuyển khoản, quản lý tài khoản, quản lý công nợ,... cùng một loạt các tiện ích đi kèm với chi phí cực tốt.

Tài khoản ảo thường được tích hợp dịch vụ đa dạng, tăng trải nghiệm khách hàng.

2.3 Đối với ngân hàng

Tăng trải nghiệm khách hàng đối với hàng loạt dịch vụ liên quan: Thông qua tài khoản này, ngân hàng khuyến khích khách hàng sử dụng các dịch vụ liên quan, đảm bảo tài khoản hoạt động tốt nhất. Qua đó, khách hàng được tăng cường trải nghiệm dịch vụ và có đánh giá toàn diện hơn.

Hạn chế chi phí quản lý tài khoản khách hàng: Hệ thống quản lý không còn phải phân tán kiểm soát giao dịch nhỏ lẻ, trên nhiều tài khoản nên sẽ tiết kiệm chi phí tốt hơn.

Tạo cơ sở để nghiên cứu các sản phẩm All in one cho các khách hàng: Với kết hợp của công nghệ 4.0 trong ngân hàng, dịch vụ tài khoản ngân hàng ảo ra đời và tạo dựng tiền đề tốt nhất để nghiên cứu nhu cầu khách hàng có lượng giao dịch nhiều. Qua đó, ngân hàng có cơ sở xây dựng bộ sản phẩm trọn gói cho đối tượng khách hàng này.

Tạo dựng thương hiệu, vị thế: Sau khi phát triển sản phẩm, nâng cao chất lượng dịch vụ, tăng cường trải nghiệm khách hàng thành công, ngân hàng đã tạo dựng được thương hiệu và vị thế đáng kể trong tâm trí khách hàng này.

3. Rủi ro khi dùng tài khoản ngân hàng ảo

Hiện nay, dịch vụ tài khoản ảo của ngân hàng đã được triển khai chủ yếu cho khách hàng doanh nghiệp. Tuy nhiên, dịch vụ này vẫn còn tiềm ẩn với một số nhược điểm đi kèm rủi ro nên chưa triển khai tại nhiều ngân hàng:

Khả năng đáp ứng công nghệ của hệ thống: Để xử lý khối lượng lớn giao dịch của một tài khoản trong thời gian ngắn, ngân hàng cần có hệ thống ổn định và thực sự mạnh. Điều này đặt ra nhiều thách thức bởi nhiều ngân hàng chưa có kinh phí phát triển công nghệ và hệ thống. Thực tế, một số ngân hàng ở Việt Nam đã từng triển khai dịch vụ này nhưng đã ngừng cung cấp sau một thời gian hoạt động. Hiện nay, số lượng ngân hàng cung cấp dịch vụ này tại Việt Nam rất ít.

Khả năng quản lý, tổng hợp và kiểm soát thông tin: Hệ thống chưa đảm bảo ảnh hưởng đến khả năng quản lý và kiểm soát giao dịch, dẫn đến khâu tổng hợp bị ảnh hưởng.

Số lượng giao dịch không nhiều: Đây là lý do chủ yếu khiến sản phẩm này thường hướng đến phục vụ cho khách hàng doanh nghiệp mà không phải cá nhân. Ngoài ra, các doanh nghiệp nhỏ, khởi nghiệp có dòng tiền chưa ổn định và phát sinh số lượng khoản thu chi không quá lớn. Trong khi số lượng doanh nghiệp như vậy tại Việt Nam không hề nhỏ, gây áp lực về chi phí hệ thống khi triển khai.

4. Có nên dùng tài khoản ngân hàng ảo?

Có.

Hiện tại, dịch vụ này vẫn đang tồn tại một số hạn chế nhất định do công nghệ, hệ thống và phía khách hàng. Tuy nhiên, cùng với sự phát triển của nền kinh tế mà đóng góp chủ yếu là doanh nghiệp, ngân hàng tin rằng các công ty sẽ ngày càng phát triển và đạt được tầm cỡ tương xứng. Theo đó, các giao dịch thu - chi tài khoản sẽ tăng trưởng dần theo thời gian.

Ngân hàng đang nỗ lực phát triển và nâng cao hệ thống để đáp ứng dịch vụ này.

Bên cạnh đó, ngân hàng đã ý thức được tầm quan trọng của công nghệ nên đã và đang chú trọng phát triển hệ thống. Nhiều ngân hàng đã thành lập các công ty Fintech để nghiên cứu phát triển hệ thống tốt hơn. Ngân hàng TMCP Việt Nam Thịnh Vượng là một điển hình với công ty Fintech của riêng mình.

Khi đã đạt được điều kiện cần và đủ, dịch vụ tài khoản ảo vẫn giữ nguyên giá trị vốn có và đảm bảo khả năng phục vụ tốt nhất. Bạn và doanh nghiệp hãy cân nhắc sử dụng dịch vụ để trải nghiệm tiện ích tốt nhất mà ngân hàng đang cung cấp.

5. Cách thức tạo tài khoản ngân hàng ảo

Hiện nay, nghiệp vụ tạo tài khoản ảo đang được thực hiện trực tiếp tại phòng giao dịch, chi nhánh ngân hàng và chưa hỗ trợ qua app hoặc website. Bạn cần đáp ứng yêu cầu và chuẩn bị đầy đủ hồ sơ trước khi thực hiện quy trình đăng ký mở tài khoản này:

Điều kiện:

Doanh nghiệp Việt Nam có mạng lưới đại lý, nhà phân phối lớn.

Đã có tài khoản tại ngân hàng mở tài khoản ảo

Số lượng lớn giao dịch báo Có vào tài khoản ngân hàng

Hồ sơ:

Giấy đăng ký kinh doanh

CMT/ CCCD/ Hộ chiếu còn hiệu lực của chủ doanh nghiệp, kế toán trưởng và người đi thực hiện thủ tục

Giấy đăng ký mở tài khoản ngân hàng ảo theo mẫu của ngân hàng.

Quy trình thực hiện:

Bước 1: Chuẩn bị hồ sơ đầy đủ theo hướng dẫn.

Bước 2: Di chuyển đến phòng giao dịch/ chi nhánh ngân hàng và chờ đợi giao dịch.

Bước 3: Gặp giao dịch viên và yêu cầu hỗ trợ mở tài khoản ngân hàng ảo. Làm theo hướng dẫn của nhân viên ngân hàng.

Đặt lịch hẹn trực tiếp để được hỗ trợ mở tài khoản ảo nhanh chóng nhất.

6. Kinh nghiệm dùng tài khoản ảo an toàn và kiểm soát

Tài khoản ảo gắn liền với một hàng nghìn giao dịch trên một tài khoản chính mỗi tháng. Chính vì vậy, việc bảo mật thông tin và kiểm soát giao dịch trở nên vô cùng bức thiết. Để đảm bảo sử dụng tài khoản này tốt nhất, VPBank khuyên bạn:

Thống nhất tài khoản tại 1 ngân hàng: Nếu đang sử dụng nhiều tài khoản tại nhiều ngân hàng khác nhau, bạn nên lựa chọn thống nhất tại một ngân hàng. Điều này giúp thống nhất thông tin và tăng cường quản lý tài chính tốt hơn, hạn chế thất thoát không mong muốn do kiểm soát lỏng lẻo.

Kiểm tra thông báo thường xuyên: Bạn hãy kiểm tra thông báo giao dịch thường xuyên hoặc cài đặt dịch vụ thông báo trên điện thoại. Điều này tránh bỏ lỡ các khoản thu chi bất hợp lý phát sinh trên tài khoản và xử lý các giao dịch này nhanh chóng hơn, hạn chế thất thoát tài sản.

Lựa chọn các ngân hàng có hệ thống hiện đại, được đầu tư: Như đã trình bày ở trên, để đảm bảo vận hành tốt nhất, dịch vụ này yêu cầu ngân hàng có hệ thống “khỏe”, vận hành ổn định, hạn chế sự cố và đảm bảo quyền lợi khách hàng. Bạn hãy lựa chọn ngân hàng có tiềm lực công nghệ để “chọn mặt gửi vàng”.

Liên hệ hỗ trợ trực tiếp với nhân viên ngân hàng: Để xử lý các vấn đề phát sinh, bạn hãy liên hệ trực tiếp ngân hàng chủ quản qua website chính thống, hotline tổng đài, phòng giao dịch, chi nhánh,... Tuyệt đối không liên hệ qua bên thứ ba, vừa tốn thời gian mà còn có nguy cơ rò rỉ thông tin.

Có thể bạn quan tâm:

Hướng dẫn 7 cách tra cứu số tài khoản ngân hàng khi quên nhanh nhất

Ngân hàng công nghệ số là gì? Lợi ích nào nổi bật cho người dùng hiện nay?

Cách liên kết tài khoản ngân hàng của bạn với Shopee dễ dàng chỉ với 5 phút

Đến đây, chắc hẳn bạn đã hiểu tài khoản ngân hàng ảo là gì, có đặc điểm như thế nào và có nên sử dụng không. Thực tế, tài khoản ảo có lợi ích thiết thực khi giúp doanh nghiệp, hộ kinh doanh có giao dịch nhiều qua tài khoản ngân hàng. Vì thế, bạn hãy cân nhắc sử dụng tài khoản này nếu lựa chọn được ngân hàng phù hợp để hỗ trợ tốt nhất cho công việc của mình.

Related articles

3 cách kiểm tra nợ xấu thẻ tín dụng bằng CMND/CCCD trên điện thoại và laptop

Một số hình thức kiếm tiền online tại nhà cần tránh xa

Các bước để vượt qua sự sợ hãi mất tiền trong thị trường - Jess Chân Kinh Part 1

Hướng dẫn cách lấy mũi taro bị gãy khi đang gia công

Hướng dẫn kiếm tiền Online tại nhà uy tín, hiệu quả

TOP 5 cách kiếm tiền online MMO uy tín mới nhất năm 2024

9 cách để tham gia thị trường crypto khi nhà đầu tư không có vốn

Chia sẻ link tải file kiếm tiền online cùng dịch vụ lưu trữ UsersDrive

No comments

Leave a comment